Lic Miguel Angel Aquino-Vision Economica.Gaes Nea Regimen de facturacion del Monotributo, Factura electronica  Se establece que los controladores Fiscales con nueva tecnología prevén un archivo de las operaciones de venta, el cual deber ser enviado a la AFIP en forma semanal, a través del servicio web Lic Miguel Angel Aquino-Vision Economica.Gaes Nea

Regimen de facturacion del Monotributo, Factura electronica

Se establece que los controladores Fiscales con nueva tecnología prevén un archivo de las operaciones de venta, el cual deber ser enviado a la AFIP en forma semanal, a través del servicio web.

El portal iprofesional.com informa sobre el nuevo cronograma para los Monotributistas en cuanto al uso de la factura electronica.

Factura electrónica para todos: cómo es el cronograma que dispuso la AFIP

Un experto de Arizmendi analiza todos los detalles del nuevo régimen: cuáles son los principales cambios, cuándo pasará a ser obligatorio y las excepciones ...

Por Gonzalo Alcorta - Dpto. Técnico Legal Impositivo de Arizmendi

19.10.2018 14.33hs Impuestos

Con la vigencia de un nuevo marco normativo de la AFIP, se establecieron importantes cambios en el régimen de facturación de comprobantes originales con el objetivo de flexibilizar el uso de las distintas alternativas de emisión de comprobantes originales que resguardan las operaciones en el mercado interno.

Se generaliza la utilización de la factura electrónica y la utilización del controlador fiscal de nueva tecnología. Esta nueva normativa, explica Gonzalo Alcorta, especialista impositivo de Arizmendi, sustituye los diversos regímenes del respaldo de las operaciones de compraventa de cosas muebles, locaciones y prestaciones de servicios, locaciones de cosas y obras y las señas o anticipos que congelen el precio.

Principales cambios

Con el nuevo esquema de facturación introducidos por la Resolución General 4291, los contribuyentes deben optar para la emisión de comprobantes originales con las siguientes alternativas:

- Controladores Fiscales (Res. Gral. 4292)

- Factura Electrónica (Res.Gral.4291)

- Y emisión de facturas manuales (Res. Gral. 100 y modificatorias)

Esta última modalidad, está limitada a ciertos contribuyentes y como un método de contingencia alternativo para ciertas situaciones.

Los sujetos alcanzados por el nuevo régimen de facturación son los siguientes:

1) Responsables Inscriptos en el IVA

2) Monotributistas (Excepto inclusión social y Promoción del trabajo Independiente)

3) Sujetos Exentos del IVA.

4) Sujetos No Alcanzados por el IVA.

Los contribuyentes y/o responsables, según su situación ante el IVA, podrán optar por emitir comprobantes a través de factura electrónica o por controlador fiscal homologado por la AFIP, dependiendo si se asegura la conectividad a internet o por otras cuestiones operativas que le impidan realizarlo a través de esta tecnología. En estos casos, podrán optar por controladores fiscales homologados (nueva tecnología).

Dictámenes en Diputados: qué cambió en los proyectos de suba en Bienes Personales y el ajuste por inflación

Se mantiene vigente como alternativas de solicitud de emisión de comprobantes electrónicos a fin de obtener el Código de Autorización electrónica (CAE)- RG AFIP 4291):

a) El programa aplicativo AFIP DGI - RECE - Versión 4.0 (vigente hasta el 31/12/2018).

b) El intercambio de información basado en WebService.

c) El servicio denominado Comprobante en Línea, accediendo con clave fiscal de AFIP (a partir del nivel 3 de seguridad), con su variante de facturador móvil (tabletas, teléfonos inteligentes).

En el caso de solicitudes de comprobantes electrónicos, existen menos exigencias y se mantiene la opción de utilización de controladores fiscales homologados (Nueva tecnología).

2018-08-16 Toyota Corolla-Home page- Banner 700x400

Los distintos sujetos ante el IVA pueden optar por una de las 2 modalidades de emisión de comprobantes electrónicos descriptos, o ambas sin necesidad de informar a la AFIP. En la medida que el contribuyente tenga asegurada la conectividad. Caso contrario deberá evaluar si operativamente y por falta de conexión de internet, optar por equipamiento electrónico, a través de controladores fiscales homologados por la AFIP.

Excepciones a emitir comprobantes originales

Son excepción a la obligación establecida por la nueva reglamentación de la AFIP aquellos responsables que estén incluidos por una norma particular de emisión de comprobantes o por un régimen especial de emisión:

- Anexo IV RG 1415: ejemplos: Agentes de Bolsa y mercado abierto, concesionarios del sistema nacional de aeropuertos, servicios prestados por el uso de aerostaciones correspondientes a vuelos de cabotaje e internacionales, distribuidores de diarios, revistas y afines, etc.

- Las facturas o documentos equivalentes emitidos del Apartado "A", Anexo I en tanto no se encuentre en Apartado B- RG AFIP 1415. Ejemplos: Reparticiones (centralizadas, descentralizadas, autárquicas) del Estado Nacional, Provincial, Municipal, CABA. Excepto las empresas con participación total o parcial del Estado. Ley 22016. Entre ellos, los prestadores de servicios de correos y encomiendas.

Cronograma de cumplimiento

La AFIP fijó un cronograma para la adopción obligatoria de la factura electrónica y/o de controlador fiscal para los contribuyentes. Con respecto a los comprobantes de controlador fiscal, la normativa admite el uso de los mismos, tanto sean de vieja o nueva tecnología.

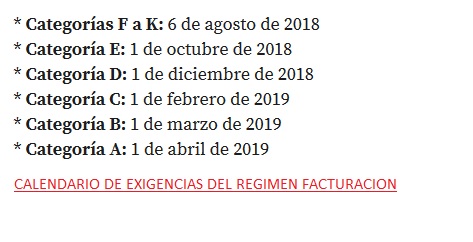

- Monotributo entre las categorías A y E: deben reemplazar la factura manual por la electrónica, y/o controlador fiscal, en el periodo comprendido entre octubre de 2018 y abril de 2019. A continuación, las fechas límites según cada categoría:

* Categorías F a K: 6 de agosto de 2018

* Categoría E: 1 de octubre de 2018

* Categoría D: 1 de diciembre de 2018

* Categoría C: 1 de febrero de 2019

* Categoría B: 1 de marzo de 2019

* Categoría A: 1 de abril de 2019

La AFIP pone la mira sobre cooperativas y mutuales

Situaciones especiales de los monostributisas

Asimismo, la AFIP estableció ciertas excepciones para algunos contribuyentes adheridos al régimen simplificado:

- Monotributo con inclusión social y de la promoción del trabajo independiente, con respecto al régimen simplificado (RS): pueden seguir utilizando las facturas manuales (Factuweb-imprenta).Pueden optar por emitir comprobantes electrónicos.

- Sujetos adheridos al Régimen Simplificado para pequeños contribuyentes (RS), que efectúen operaciones con consumidores finales: tienen la obligación de utilizar comprobantes electrónicos y/o controladores fiscales, a partir del 01/04/2019 independientemente de la categoría que revista ante el monotributo.

Sanciones previstas

En el caso de los contribuyentes adheridos al monotributo, la nueva reglamentación de la AFIP

( Resol.Gral.4309) tiene previsto, ante la falta de cumplimiento de la obligación con relación a la emisión de comprobantes en forma electrónica, producir la suspensión temporal de la visualización de la Constancia de Opción Monotributo, hasta tanto el pequeño contribuyente regularice su situación, sin perjuicio de las sanciones que pudieran corresponder según la Ley de Procedimiento Tributario.

Sujetos exentos

En caso de sujetos exentos en el IVA, la obligación de emitir comprobantes electrónicos y/o utilización de controladores fiscales, están sujetos al siguiente cronograma, en la medida que no estén incluidos en el apartado A del Anexo I de la RG 1.415 (Entidades exentas del Impuesto a las Ganancias):

Situaciones de contingencia por conectividad

La nueva reglamentación de la AFIP, establece para cada situación de los contribuyentes ante el IVA, distintas alternativas de excepcionalidad emisión de comprobantes originales electrónicos para el mercado interno, de contingencia por falta de conectividad de internet o mal funcionamiento de método utilizado para emitir comprobantes:

Sanciones por el elevado uso de comprobantes originales de contingencia

La nueva reglamentación de la AFIP sobre el régimen de facturación, tiene prevista sanciones para los contribuyentes por el elevado uso de emisión de comprobantes originales de contingencia por problemas operativos o de conectividad propios.

Te puede interesar

La AFIP consiguió vía libre judicial para suspender la CUIT

Por ejemplo, si existe una elevada emisión de comprobantes originales de contingencia, con factura manual o papel con CAI (Código de autorización de impresión) o a través de emisión de comprobantes electrónicos con CAE (Código de autorización electrónica), si es observada por la AFIP se comunicará al domicilio fiscal electrónico del contribuyente, las siguientes sanciones:

a) Si emiten mediante controlador fiscal restringir las autorizaciones de emisión de comprobantes C.A.E.A (Código anticipado electrónico Anticipado o Código de autorización de impresión).

b) Si emiten comprobantes electrónicos obligar al uso del equipamientos de Controladores fiscales homologados de Nueva Tecnología, no pudiendo emitir nuevamente comprobantes electrónicos hasta después de transcurrido un periodo de tiempo posterior desde mencionada obligación.

Situación de venta por Ruteo

Con respecto a las operaciones de ventas o de prestación de servicios en el domicilio del cliente (venta por ruteo), se establece un importante cambio y es que se deja la factura manual a partir del 01/04/2019, pudiendo utilizar en estos casos la facturación móvil con aplicación para teléfono celular.

Obligación de emitir comprobantes con detalle del adquirente

En el caso de emitirse comprobantes electrónicos de clase B y C y/o a través de los Controladores Fiscales emitidos a consumidores finales, si el importe de la factura es mayor a $ 5.000, se exige un registro por cada comprobante (emisión de un comprobante), con la obligación de identificar al adquirente, locatario o prestatario.

Esquema de facturación de controladores fiscales (Nueva tecnología)

La RG AFIP 4.292 adecua el régimen de emisión de comprobantes mediante controladores fiscales. Se destaca que los sujetos que inicien actividades y opten por utilizar Controlador Fiscal se encontrarán obligados a utilizar un equipo de nueva tecnología. Los equipos de la vieja tecnología sólo podrán ser comercializados hasta el 31/03/2019, inclusive.

La nueva reglamentación establece que se podrán efectuarse recambios de memorias de los equipos de vieja tecnología hasta la mencionada fecha. Con posterioridad al 31/03/2019 sólo podrán efectuarse recambios de memorias de equipos de vieja tecnología por motivos de fallas técnicas durante el primer año, contado desde su alta. Y sólo podrán utilizarse equipos de vieja tecnología hasta el 31/01/2021, inclusive. A partir del 1° de febrero del 2021 deberán indefectiblemente utilizarse equipos de Nueva Tecnología.

Se establece que los controladores Fiscales con nueva tecnología prevén un archivo de las operaciones de venta, el cual deber ser enviado a la AFIP en forma semanal, a través del servicio web. Para presentación de DDJJ, se establece un cronograma de vencimientos semanales del régimen informativo semanal.

Con respecto al Libro IVA DIGITAL, se diseña el registro de las Facturas Electrónicas emitidas con un formato similar al actual régimen de información de Compras-Ventas (vigente al día de hoy), y se preverá la cinta testigo para Controladores Fiscales.

Conclusión

El objetivo del nuevo esquema de facturación, concluye Gonzalo Alcorta, especialista impositivo de Arizmendi, es ordenar y simplificar la normativa, disminuir el uso de factura papel ("despapelización"), y ampliar el universo de contribuyentes que están obligados a emitir comprobantes originales para respaldar sus operaciones en el mercado interno con la factura electrónica e implementar la utilización de Controladores Fiscales de Nueva tecnología.

Sábado, 20 de octubre de 2018

|