Economía Dólar: con días clave por delante, el Banco Central recupera poder de fuego  Vienen por delante semanas y meses complicados. El mercado cambiario ya empezó a dar señales. Por eso es relevante la capacidad de intervención del BCRA en el mercado de futuros.

El desafiante calendario de vencimientos internacionales y la anoréxica posición de reservas disponibles del BCRA inyectan unos cuantos grados más a la ya recalentada sensación térmica cambiaria. De ahí que no solo le cuenten los porotos líquidos al BCRA, sino también todas las municiones disponibles del arsenal cambiario como ser la posición en el mercado de futuros sobre el dólar.

Al respecto, sobre el cierre de la semana pasada finalmente el BCRA publicó el dato de su posición vendida en el mercado del dólar futuro a fin de diciembre pasado de u$s4.185 millones. De modo que hubo un recorte de la posición vendida, por primera vez desde mayo pasado, de unos u$s967 millones. De modo que la posición del BCRA en el mercado de futuros sigue elevada y si bien no implica un drenaje futuro de reservas, y si algún costo, o no, en términos de emisión monetaria vinculada con el resultado de la apuesta, es un dato a tener en cuenta. ¿Por qué?

Es que pensando en las semanas y meses que vienen por delante, el relevante la capacidad de intervención en el mercado de futuros sobre todo para aplacar las expectativas devaluatorias, hasta tanto se vaya perfilando algo concreto con el Fondo y vayan llegando los dólares de la cosecha gruesa. Ya que el stock de reservas disponibles, contemplando el pago de los próximos vencimientos de esta y la próxima semana, quedarían al borde del nocaut.

Margen

Lo cierto es que todavía el BCRA tiene algún margen para continuar interviniendo en el mercado del dólar futuro (Rofex y MAE) considerando los contratos pactados y el marco de referencia firmado con ambos mercados. Vale recordar que desde que se desató la pandemia global la mayor exposición del BCRA en el mercado de futuros fue en octubre pasado cuando la posición vendida a fin de dicho mes alcanzó los u$s5.683 millones.

Si se compara dicho stock con el último publicado el BCRA tendría una capacidad del orden de los u$s1.500 millones para intervenir. A lo largo del primer año de la pandemia, el BCRA comenzó con una posición vendida que no llegaba a los u$s1.000 millones, pero luego fue escalando mes a mes y pronto al cabo de cinco meses ya en agosto había trepado a más de u$s5.100 millones. Y llegó a escalar en medio de la corrida contra las reservas y la suba del dólar informal a casi u$s5.700 millones.

A partir de ahí fue reduciéndose gradualmente y cerró el 2020 en u$s4.103 millones. El 2021 arrancó con un ajuste de la posición vendida de más de u$s1.500 millones y llegó a fines de abril pasado a menos de u$s600 millones. Hubo un período de cierta estabilidad pero luego con el advenimiento de las PASO y de las legislativas todo el juego comenzó de nuevo. Así a fines de setiembre el BCRA cerró con una posición vendida de casi u$s1.800 millones que luego más que duplicó en octubre a u$s3.615 millones y en noviembre la subió en medio de las escaramuzas cambiarias a u$s5.151 millones.

Influencia

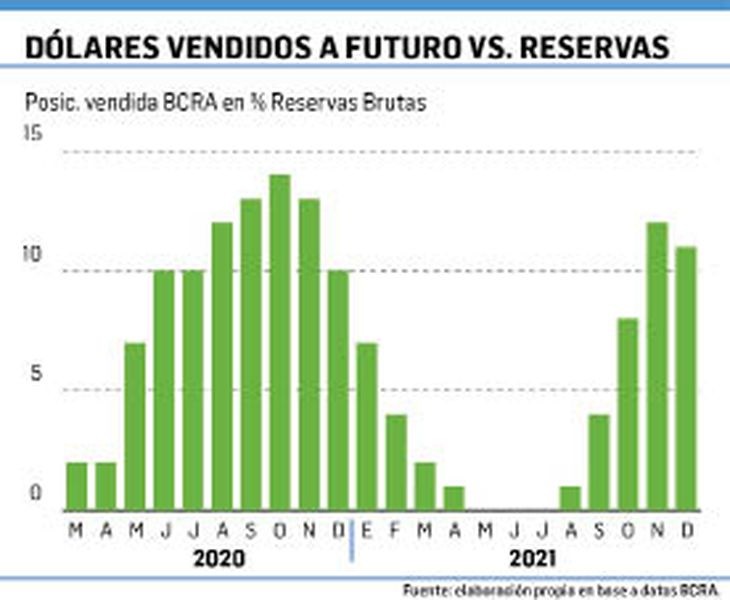

Ahora bien, está claro que este tipo de contratos no implican ni entrega ni recepción de divisas al finalizar la operación, pero da una idea de la capacidad de intervención y cuánto representan sobre el stock de reservas del BCRA. La posición vendida con la que inició enero del 2020 representaba un 11% de las reservas brutas totales y 12% de las reservas en divisas convertibles en las cuales no solo están incluidos los swap con el banco central de China, el BIS y otros, sino también los encajes de los argendólares, los DEG y el oro.

En general, antes de momentos críticos la posición vendida ronda el 1% o 2% del stock de reservas brutas. En 2020, entre junio y diciembre pasaron a representar entre 10% y 14%. El año pasado, la fueron bajando del 7% al 1% del stock de reservas brutas pero en pleno período preelectoral subieron al 8% y luego al 12%. Esto da una somera idea de cuánto pesan los compromisos en el mercado de futuros en términos del stock de reservas brutas y disponibles.

Fuente: Ámbito

Martes, 25 de enero de 2022

|